Création le 29 mars 2025 ; dernière MAJ le 11-6-2026

Joindre la MGEN (changement couverture, changement revenu, autre) par mail ou téléphone : https://www.mgen.{fr/contact/

I - Rappel de la situation avant le 1er mai 2026 et depuis le 1er janvier 2022.

II - Nouvelle situation au 1er mai 2026.

III - En plus du contrat de base, deux options seront disponibles.

IV - Simulateurs.

V - Procédure d’adhésion.

VI - Et le contrat prévoyance à partir du 1er mai 2026 ?

(infos complétées dans ce second article : https://reims.snes.edu/La-prevoyance-collective-FAQ.html)

VII - Focus sur les retraités.

VIII - Des manquements.

IX - Pour aller plus loin.

I - Rappel de la situation avant le 1er mai 2026 et depuis le 1er janvier 2022

L’État a mis en place une participation de l’employeur à la PSC (Protection Sociale Complémentaire) avec le versement d’un forfait mensuel de 15 € brut/mois à une complémentaire santé, que vous soyez titulaire ou non titulaire.

Les retraités n’en bénéficient pas.

Pour qui ?

– Les titulaires et non titulaires ;

– En position d’activité, de détachement ou congé de mobilité, en congé parental, en disponibilité pour raison de santé, en congé sans rémunération pour raison de santé ou tout dispositif de même nature, en congé de proche aidant, en congé de présence parentale et congé de solidarité familiale ou en position, situation ou congé de toute nature donnant lieu au versement d’une rémunération, d’un traitement, d’une solde, d’un salaire ou d’une prestation en espèces versée par l’employeur.

– Avoir un contrat de complémentaire santé éligible au remboursement c’est-à-dire un contrat ou règlement de protection sociale complémentaire responsable et solidaire.

– L’agent bénéficiaire en qualité d’ayant-droit d’un contrat collectif conclu par un autre employeur n’est pas éligible au remboursement mensuel de 15€ s’il bénéficie déjà d’un financement de cet employeur.

– Autres agents non concernés, voir cet article : https://reims.snes.edu/Avant-la-mise-en-oeuvre-de-la-PSC-touchez-vous-les-15-euros.html

Comment vérifier si vous percevez les 15 euros ?

Une ligne spécifique doit apparaitre sur votre bulletin de salaire :

.

Où faire sa demande pour notre académie ?

infos sur

https://www.ac-reims.fr/protection-sociale-complementaire-psc-un-remboursement-mensuel-pour-les-agents-de-l-etat-123040

puis aller sur colibris ; accès : ac reims puis arena puis espace personnel puis colibris en appuyant sur connexion en haut à droite.

Il est nécessaire, en cas d’oubli, de contacter votre gestionnaire pour en obtenir la rétroactivité.

Plus d’infos : https://reims.snes.edu/Avant-la-mise-en-oeuvre-de-la-PSC-touchez-vous-les-15-euros.html

.

.

II - Nouvelle situation au 1er mai 2026

Notre tract FSU Aube (décembre 2025) :

En tant qu’actif/active (titulaire, stagiaire, non titulaire) vous devrez être affilié(e) à une mutuelle obligatoire employeur. Vous n’aurez donc plus la liberté d’adhésion et de choix. C’est le fonctionnement dans le secteur privé depuis 2016.

L’appel d’offre du contrat prévention santé a été remporté par MGEN - CNP assurances. Un choix qui évite le pire mais ne convainc pas pleinement.

L’adhésion sera obligatoire sauf dispenses dans les cas suivants :

– Si vous bénéficiez de la complémentaire santé solidaire (ex-CMU-C).

20 à 30 % des personnes éligibles n’exercent pas leur droit à cette complémentaire santé solidaire, faute d’information ou face à la complexité des démarches. Les AESH et AED peuvent être concernés.

Il est donc indispensable de vérifier son éligibilité, même si la C2S n’offre pas un niveau de garantie équivalent au contrat collectif.

https://www.complementaire-sante-solidaire.gouv.fr/ ,

– Si vous êtes en CDD et bénéficiaire d’un contrat individuel de protection sociale complémentaire en santé,

– Si vous avez une couverture santé collective obligatoire par le biais de votre conjoint(e),

– De façon provisoire si vous bénéficiez d’un contrat individuel à la date d’entrée en vigueur du nouveau régime. Vous pourrez être dispensé(e) jusqu’à la date d’échéance de votre contrat individuel dans la limite de 12 mois.

Afin de pouvoir bénéficier de cette dispense (elle n’est pas automatique), il vous sera demandé de faire une attestation sur l’honneur.

Nous insistons sur le fait que TOUT le monde doit faire la procédure soit d’adhésion au contrat collectif, soit de demande de dispense. Ne rien faire signifie devenir automatiquement sociétaire du contrat collectif dès le 1er mai 2026 et donc de certainement payer deux fois (le contrat collectif et un contrat individuel).

Garder 2 contrats est-ce possible ? oui, mais on ne peut pas être remboursé plus que ce qu’on a dépensé...

À tout moment, vous pourrez renoncer à cette dispense et demander à adhérer au contrat collectif.

Attention : En cas de dispense, le ministère ne vous versera aucune part employeur (ni les 15 € de participation mis en place en 2022, ni la nouvelle part employeur qui va s’appliquer au 1er mai 2026).

Perte ou non de la qualité de bénéficiaire actif :

Pas perte :

congé de présence ou de solidarité familiale, congé parental, congé de proche aidant, congé de formation professionnelle, congé ou dispo pour raison de santé.

Perte :

Les autres disponibilités, dont disponibilité pour suivre son conjoint ou pour élever un enfant de moins de 12 ans.

Ainsi les détachés auprès d’un autre ministère ont un contrat obligatoire auprès de celui-ci (exemple : détachés auprès de l’AEFE = le ministère des affaires étrangères). Si vous partez à l’étranger dans le cadre d’une disponibilité et d’un contrat local, vous ne bénéficiez plus du contrat collectif en santé d’aucun ministère.

Pourront souscrire facultativement :

– les ayants droit : conjoint(e) (marié(e) ou partenaire de PACS ou concubin(ne)) et enfants/petit-enfants et enfant du conjoint à charge jusqu’à 21 ans, 25 ans en cas de poursuite d’étude, apprentissage ou chômage et sans limite d’âge en cas de handicap.

Il n’y aura pas de participation employeur pour les ayants droit.

– les retraité(e)s : Sans participation de l’employeur.

Le panier de base.

Les garanties « socle » (pour la Fonction Publique d’État) sont proches mais meilleures que l’offre « référence » actuelle de la MGEN (le 3è meilleur niveau sur les 4 : initiale, équilibre, référence, intégrale).

Les cotisations individuelles sont calculées sur la base de la cotisation d’équilibre (CE).

Le groupement MGEN - CNP assurances a fixé la cotisation du panier socle pour trois ans (2026-2028), avec une augmentation annuelle de 5% pour suivre l’inflation médicale et les réglementations.

La cotisation d’équilibre pour 2026 sera de 75.40 €.

Cette cotisation n’est pas liée à l’âge ou à l’état de santé de l’agent (pas de questionnaire de santé).

Pour les agents en activité, la cotisation se compose de trois parts :

– une part correspondant à 50 % de la CE, elle est prise en charge par l’employeur soit 37.70 € ;

– une part forfaitaire correspondant à 20 % de la CE, soit 15,08 € ;

– et 30% qui est une part variable, selon le revenu brut global imposable, dont le plafond est de 4005 € brut/mois (ce nombre est celui de l’année 2026 et est évolutif), cela signifie qu’au dessus de ce plafonds vous ne payez pas plus...la cotisation représente donc proportionnellement plus pour un petit revenu ;

Ainsi la cotisation mensuelle (part de l’employeur déduite), sans option, serait de l’ordre de 28 € si la rémunération brute est de 1 500 € par mois, et de l’ordre de 49 € si la rémunération brute est supérieure ou égale à 4 005 € par mois.

ATTENTION, à la charge de l’agent.e, il faut ajouter :

– la cotisation additionnelle au fond d’aide aux retraité.es (3% de la cotisation HT de l’agent.e) soit un peu moins de 2 € ;

– la cotisation additionnelle au fonds des prestations accompagnement social (2% de la cotisation HT de l’agent.e) soit un peu moins de 1 € ;

Pour les conjoints , la cotisation est de 110% du panier de base soit en comprenant les cotisations de solidarité additionnelles (qui sont de 2% du montant HT de leur cotisation chacune) environ :

85.87 € en 2026, 89.63 € en 2027 et 93.87 € en 2028.

Il n’est donc pas intéressant d’avoir en ayant droit son conjoint s’il travaille aussi pour la FPE (+ de 100% et pas de part employeur).

Pour chaque enfant, la cotisation est de 45% du panier de base soit en comprenant les cotisations de solidarité additionnelles (qui sont de 2% du montant HT de leur cotisation chacune) environ :

35,13 € en 2026, 36,66 € en 2027 et 38,40 € en 2028.

Gratuité au-delà du 2e enfant de moins de 21 ans (dans le cas général).

Il n’est donc pas intéressant de répartir les enfants entre les deux conjoints si vous avez plus de deux enfants, cela entrainerait la perte de gratuité à partir du 3e enfant.

Si l’un des 3 enfants a plus de 21 ans (dans le cas général), vous perdez la gratuité pour le 3e enfant.

Pour les retraité(e)s la cotisation, sans option, est plafonnée avec une montée progressive les 6 premières années de retraite.

La première année de retraite 100 % de la cotisation d’équilibre, la deuxième année 125 %, les troisième, quatrième et cinquième années 150 %, la sixième année 165 % et la septième année 175 % .

Après 75 ans, il n’y aura plus d’augmentation des tarifs, seule la valeur de la cotisation d’équilibre continuera d’évoluer.

Le montant de la cotisation varierait entre 78,05 € et 136,59 € en 2026 ; de 81,48 € à 142,59 € en 2027 et de 85,34€ à 149,34€ en 2028.

Cela représente donc une augmentation très importante.

Pas de lien entre cotisation et montant de la pension.

Le montant de la cotisation du ou de la conjointe est calculé sur l’âge du ou la retraitée adhérente dont il ou elle est l’ayant droit.

Précisions FSU concernant les retraité(e)s :

https://retraites.blog.snes.edu/dossiers/protection-sociale/point-sur-les-informations-ministere-et-mgen-sur-la-psc/

https://retraites.blog.snes.edu/dossiers/protection-sociale/psc-retraites-3-ministeres/

https://retraites.blog.snes.edu/dossiers/protection-sociale/diaporama-dgrh/

Cotisation des retraités pour 2026 ci-dessous :

III - En plus du contrat de base, deux options sont disponibles.

Les options sont différentes selon les ministères de la FPE.

La 2éme option englobe la première.

La première option offre une prise en charge renforcée :

– des dépassements d’honoraires à l’hôpital et en médecine de ville, notamment sur les actes de spécialistes (infirmiers, ophtalmologues, dermatologues, pédicures, podologues, orthoptistes, masseurs-kinésithérapeutes, …) ;

– des frais de séjours (court séjour et maternité, soins de suite, psychiatrie) ;

– de médicaments non remboursés (homéopathie, contraceptifs, tests de grossesse) ;

– d’actes d’imagerie médicales (mammographie, …) ;

– un complément de la participation sur les consultations en médecine douce ou en psychologie.

L’option 2 :

La seconde option offre des garanties au-delà de la première option, notamment concernant les dépassements d’honoraires en médecine de ville et du matériel médical, un nombre plus élevé de consultations de psychologues et de meilleurs remboursement dentaires, optiques et audioprothésistes.

Le coût de l’option 1 est de 7,23 €, celui de l’option 2 est de 30,33 €.

Il faut déduire de ce montant la participation de l’employeur à hauteur de 50% … dans la limite de 5 € par mois, donc 3.62 € sur l’option 1 et 5 € sur l’option 2.

Le coût des options pour les conjoint.es est de 100% :

Soit l’option 1 à 7,23 €, celui de l’option 2 à 30,33 €.

Il n’y aura pas de part employeur.

Pour le 1er enfant 3,62 € avec l’option 1 et 15,17 € avec l’option 2 (soit 50%).

Pour le 2e enfant 1,81 € avec l’option 1 et 7,58 € avec l’option 2 (soit 25%).

Gratuité au-delà du 2e enfant.

ATTENTION : Pour les enfants de 21 à 25 ans, ou de plus de 25 ans en situation de handicap, la cotisation des options passe à 100%, soit l’option 1 à 7,23 €, l’option 2 à 30,33 €.

Les retraités n’ont pas de participation employeur non plus.

Pour les options des retraitées et de leurs conjointes, la tarification est à l’âge.

Pour les retraité(e)s seront proposées en plus :

Des garanties additionnelles obsèques (adhésion jusqu’à 84 ans) et dépendance (adhésion jusqu’à 75 ans). Leur montant dépendra de deux éléments : l’âge lors de souscription et la formule de garantie choisie. À ce jour, aucune information n’a été fournie sur ce que recouvrent les quatre différents niveaux des packs dépendance.

Retrouvez les garanties (panier de base et options) dans le fichier du ministère ci-dessous :

Comparaison nouvelle PSC et MGEN offre référence (choix actuel de la majorité des personnels MEN), tableau du snuasfp-fsu :

IV - Simulateurs

Montant des cotisations SNES-FSU

Payer sa cotisation.

- Directement prélevée sur la paye :

Sont visibles sur le bulletin de paye :

1-Colonne « à déduire » : la part forfaitaire (20 % de la cotisation d’équilibre, soit 15,08€) et la part variable (selon la rémunération de l’agente, plafonnée au plafond mensuel de la sécurité sociale, 4005€ au 1er janvier 2026) des garanties socle du contrat santé que vous devez payer.

Mais aussi la cotisation additionnelle pour le fonds d’accompagnement social (2%) et la cotisation additionnelle pour le fonds d’aide aux retraité.es (3%).

2-Colonne « pour information » : la prise en charge employeur pour le contrat socle (50 % de la cotisation d’équilibre, soit 37,70€ pour 2026).

3-Colonne « à ajouter »/ « à payer » : Sera versée éventuellement la participation employeur pour l’option A ou pour l’option B (3,62€ pour l’option A, 5€ pour l’option B).

- Mais aussi prélèvement direct sur le compte bancaire par la MGEN-CNP (un RIB sera donc à fournir au moment de l’adhésion) :

Cela concerne les cotisations des ayants droit ; les cotisations des options ; les cotisations des éventuelles garanties additionnelles souscrites (obsèques / dépendance). Cela a lieu le 5 du mois.

V - Procédure d’adhésion

Actifs, entre octobre 2025 et mars 2026

Réception individuellement sur votre adresse mail professionnelle académique d’un lien pour créer votre espace personnel de PSC. Réception par ordre alphabétique d’académie et au sein d’une académie, par ordre alphabétique sur le nom d’usage/prénom de l’agent.

Si difficulté ou question, pour joindre la MGEN : 09 72 72 16 17.

Attention : Après l’affiliation au contrat santé obligatoire, la MGEN risque de vous envoyer un mail sur la couverture prévoyance. Une prévoyance individuelle existe en effet, en plus de la prévoyance collective ; elle pourrait permettre d’éviter la rupture de couverture en cas de mise en place retardée de la prévoyance collective (càd si elle n’entre pas en vigueur au 1er mai 2026). Pour rappel, les adhérents actuels à la MGEN ont la prévoyance intégrée à leur contrat.

La démarche actuelle de la MGEN viserait à collecter des informations individuelles afin de préparer les dossiers pour mai prochain, afin de prélever sur les comptes bancaires le montant du contrat de prévoyance collectif ou individuel.

Il est préférable d’attendre et de suivre la démarche indiquée dans le mail reçu, pour notre académie, à partir du 13 mars 2026.

Plus d’infos ici : https://www.snes.edu/ma-carriere/protection-sociale/prevoyance-protection-sociale-oui-pression-commerciale-non/

Deux mails d’information précédent l’ouverture de la période d’affiliation (à j-15 et à j-7) qui durera 21 jours, puis des rappels seront envoyés jusqu’à la validation de la démarche.

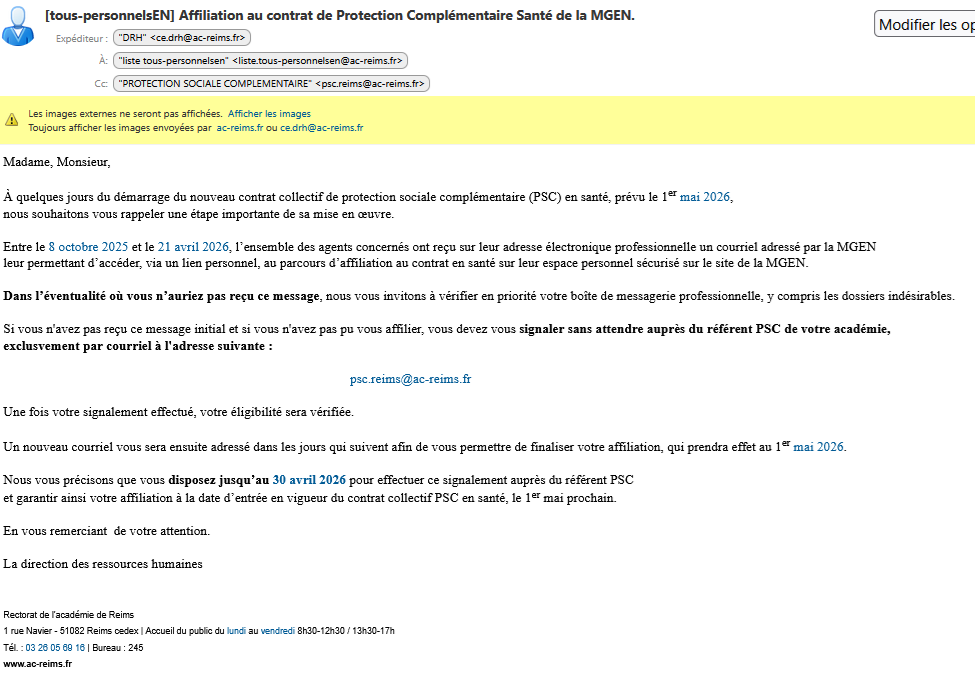

Pour l’académie de Reims, le 1er mail a été reçu le 15 décembre 2025, le 2e le 30 décembre 2025 et celui qui ouvre la période d’affiliation le 6 janvier 2026. Des mails de rappel ont été faits le 16 janvier, le 23 janvier et le 22 avril 2026.

ci-dessous le mail de relance du 22 avril indiquant la procédure en cas de difficulté.

Dates plus tardives pour certaines situations :

AED / personnel des GRETA/nouvel arrivant/ changement de poste en cours d’année ;

Non-titulaires (enseignants, CPE, Psy EN) ;

Congé parental, congé de proche aidant, congé de présence parentale, congé de solidarité familiale, congé de formation professionnelle, bénéficiaire de l’allocation spécifique de cessation anticipée d’activité, personnels en disponibilité pour élever un enfant de moins de 12 ans : en février 2026.

Certains non-titualires n’ont toujours pas reçus au retour des vacances de février le mail pour la procédure d’adhésion.

Si c’est votre cas, il est urgent de vous signaler à la MGEN !!!

Attention de bien faire la procédure.

Vous recevrez ainsi les instructions pour gérer votre affiliation, choisir vos options, couvrir vos ayants-droits ou demander une dispense. Si pas de réponse de votre part dans les délais, vous serez affilié(e) au panier « socle » et sans ayant-droit (donc risque de double affiliation à une complémentaire santé + pas de prestations tant que la MGEN n’aura pas connaissance de vos coordonnées bancaires).

Si vous étiez à la MGEN, vous devez vous affilier mais il n’y aura pas d’autre démarche. Si vous aviez un autre opérateur, un outil d’aide à la résiliation sera disponible.

Les modifications resteront possibles (ainsi que l’adhésion), via l’espace personnel sécurisé MGEN, et avant l’entrée en vigueur du nouveau contrat au 1er mai 2026.

Après la date d’effet, il sera possible de faire des modifications ou résiliations d’options, après une durée initiale de souscription de douze mois. La modification interviendra au premier jour du mois suivant la réception de la demande ; la résiliation interviendra un mois après la réception de la demande

Retraité(e)s, la période d’affiliation débuterait en avril 2026.

L’affiliation des retraitées ne se ferait que sur rendez-vous en agence MGEN

ou par téléphone.

Pas d’obligation d’avoir une complémentaire.

Pas de questionnaire de santé ni de condition d’âge pour souscrire.

Les retraité(e)s déjà parti(e)s au moment de l’entrée en vigueur des contrats collectifs disposeront de deux ans (jusqu’au 30 avril 2028) pour décider d’adhérer ou non au contrat collectif.

Pour les autres ce sera un an (pas d’obligation de garder un an le contrat collectif pris au 1er mai 2026).

Il sera possible ensuite de sortir selon leur choix du contrat collectif mais sans retour possible.

Cas particulier des agent(e)s en activité au moment de l’affiliation mais partant à la retraite avant la mise en œuvre des contrats collectifs : obligation de s’affilier en tant qu’actifs mais au moment de leur départ à la retraite, ils et elles seront radié(e)s des cadres et de l’affiliation. Ils et elles auront le choix de souscrire au contrat collectif en tant que bénéficiaire retraité(e).

Si vous aviez un autre opérateur, un outil d’aide à la résiliation sera aussi disponible.

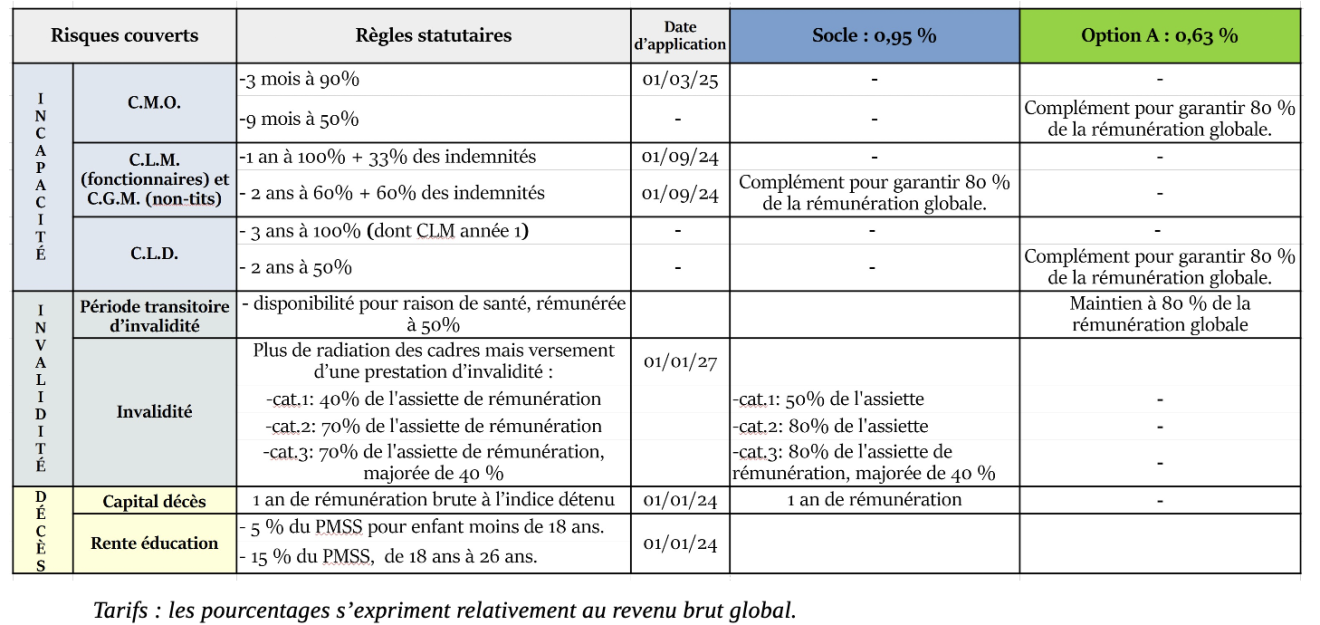

VI - Et le contrat prévoyance à partir du 1er mai 2026 ?

infos complétées dans notre second article : https://reims.snes.edu/La-prevoyance-collective-FAQ.html

De quoi parle-t-on ?

La prévoyance est un contrat qui couvre les risques liés à la perte de rémunération en cas d’incapacité (congés maladies), d’invalidité ou de décès. La prévoyance permet notamment une compensation financière en cas de congé maladie ordinaire supérieur à 3 mois (passage à 50% traitement) ou en cas de CLM (passage à 60% du traitement au bout d’un an) et de CLD (passage à 50% du traitement au bout de 3 ans).

Rappel : Le traitement a été réduit de 10% en cas de congé maladie pour les 3 premiers mois depuis le 1er mars 2025. Calculateur FSU : https://fsu.fr/calculateur-10-pour-arret-maladie-cest-non/

Pétition intersyndicale pour le maintien à 100% de notre salaire en cas d’arrêt maladie ordinaire, pour l’abrogation du jour de carence :

https://www.lespetitions.fr/petition/org/intersyndicale/maintien_remuneration_cmo

La prévoyance ne peut pas couvrir cette perte de 10% ainsi que la Journée de carence.

Un contrat prévoyance collective est proposé mais il restera facultatif.

Ce contrat n’est pas lié à la complémentaire santé. Il doit être pris en plus.

Le « marché » a été remporté en octobre 2025 par le groupement MGEN-MAGE-CNP.

L’employeur participera à hauteur de 7€.

La cotisation sera fonction de la rémunération et non pas de l’âge ou de la santé.

Le coût de la partie socle est de 0.95% du traitement brut global imposable et celui de l’option 1 est de 0.63% (les 2 cumulés = 1.58%)

Il faut souscrire massivement à la prévoyance collective et à son option. C’est l’intérêt de chacun(e) (il n’y aura pas de rétroactivité possible en cas de maladie ou accident graves nécessitant des arrêts longs) et l’intérêt collectif (si peu souscrivent, la tarification sera plus élevée voire les options pourraient disparaître et donc conduire à une prise en charge dégradée des congés maladie).

Si vous avez une autre couverture en prévoyance que celle proposée, vous êtes libre de la conserver, mais vous n’aurez pas la participation employeur de 7 € mensuels.

Si le contrat collectif peut apparaître comme plus cher que d’autres propositions, il est plus solidaire et plus protecteur. De plus, il est bien le seul permettant de bénéficier d’une participation de l’employeur.

Comparaisons ici :https://www.snes.edu/article/198625/

Les retraité(e)s ne sont pas concerné(e)s par cette prévoyance.

Son contenu.

Ce contrat comprendra une couverture « socle » (congés longue maladie/congés grave maladie, invalidité, capital décès) et une optionnelle (congés maladie ordinaire, congés longue durée, invalidité transitoire).

La partie socle prévoit une prise en charge financière améliorée des congés longue maladie (ou grave maladie pour les non titulaires) pour les périodes à mi-traitement, elle comprend aussi un volet capital décès et invalidité.

Deux options la compléteront :

L’option 1 offre le maintien à 80% de la rémunération pendant :

=> la durée du congé maladie ordinaire rémunéré à mi-traitement ;

=> la 4e et la 5e année du CLD rémunéré à mi-traitement ;

=> une disponibilité pour raisons de santé quand l’invalidité aura été reconnue pendant la période transitoire entre l’entrée en vigueur du régime et la réforme statutaire de l’invalidité.

L’option 2 : frais d’obsèques et perte d’autonomie (déjà disponible à la fin du parcours santé).

Tableau, article du SNUASFP-FSU :

Procédure d’adhésion.

Son entrée en vigueur a lieu le 1er mai 2026, pour éviter une carence de couverture suite à la fin ou à la résiliation de l’éventuel contrat précédent.

Souscription à la prévoyance collective dans les 6 mois à partir de mai 2026 (ou dans les 6 mois après son entrée dans l’Éducation Nationale). Si vous êtes déjà couvert à titre individuel, le délai de 6 mois ne débute qu’à l’échéance de votre contrat actuel (dans la limite maximale d’un an après le démarrage du contrat collectif).

Au-delà, cette souscription sera hors du cadre de la PSC, avec une tarification libre et la possibilité d’un questionnaire santé.

Pour ce volet prévoyance collective, une seconde procédure d’adhésion est nécessaire.

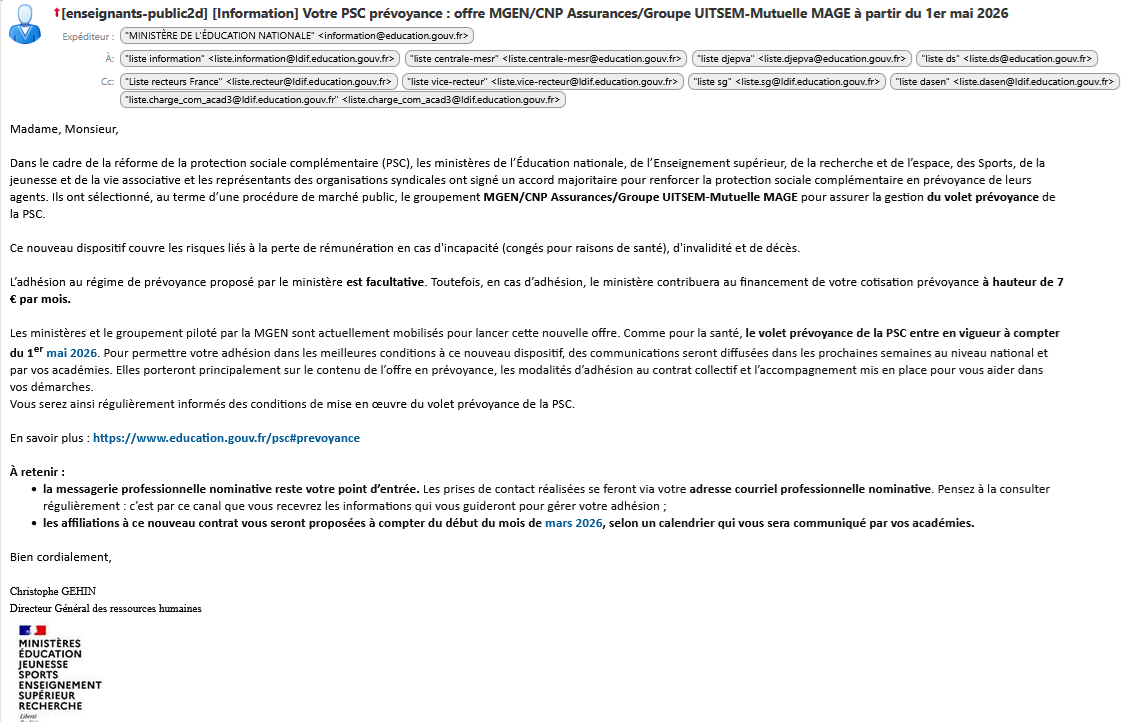

Un 1er mail a été envoyé par le ministère le 9 février 2025 (photo ci-dessous).

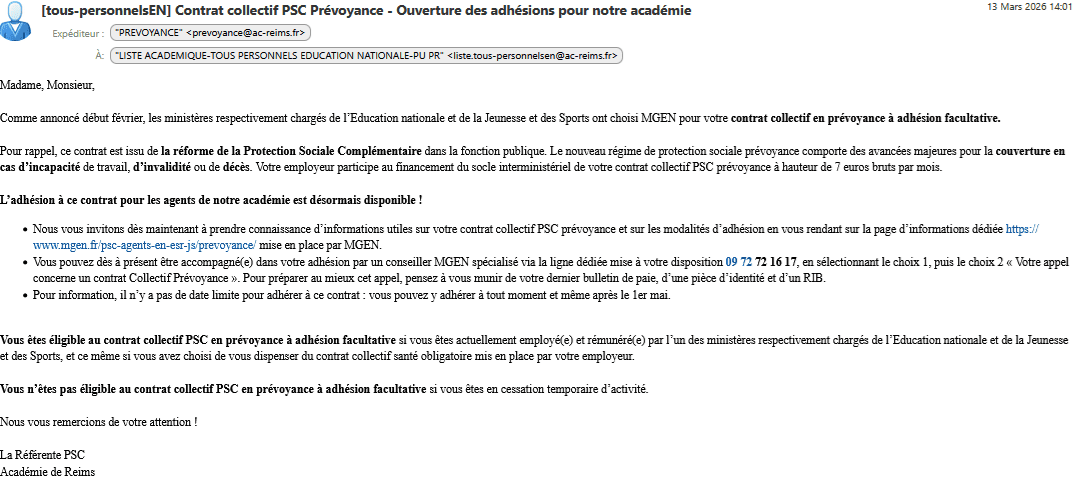

Le mail pour lancer l’adhésion dans notre académie a été envoyé, pour les 1ers collègues, le 13 mars 2026, toujours sur la messagerie ac-reims (2e photo ci-dessous). Des mails de rappel ont été faits les 23 mars, 3 avril et 10 avril 2026.

Les agentes ont ainsi connaissance du contrat collectif sur leur espace MGEN. Un entretien téléphonique « conseil » précédera l’envoi d’un devis pour une validation en ligne. La FSU intervient pour que ce protocole soit simplifié.

Article avec plus de précision sur le déroulé de la démarche d’adhésion : https://reims.snes.edu/Adherer-au-contrat-collectif-prevoyance.html

Attention : Après l’affiliation au contrat santé obligatoire, la MGEN risque de vous envoyer un mail sur la couverture prévoyance. Une prévoyance individuelle existe en effet, en plus de la prévoyance collective (la MGEN la met fortement en avant quand vous connectez sur votre espace adhérent... il faut cliquer en haut à droite sur « ancien contrat » pour retrouver ses données actuelles). Une adhésion à une prévoyance individuelle pourrait permettre d’éviter la rupture de couverture en cas de mise en place retardée de la prévoyance collective (càd si elle n’entre pas en vigueur au 1er mai 2026). Pour rappel, les adhérents actuels à la MGEN ont la prévoyance intégrée à leur contrat.

La démarche actuelle de la MGEN viserait à collecter des informations individuelles afin de préparer les dossiers pour mai prochain, afin de prélever sur les comptes bancaires le montant du contrat de prévoyance collectif ou individuel, mais cette procédure se termine souvent par une démarche commerciale de signature d’un contrat individuel ! Il est donc préférable d’attendre les prochaines infos en mars 2026.

Plus d’infos ici : https://www.snes.edu/ma-carriere/protection-sociale/prevoyance-protection-sociale-oui-pression-commerciale-non/

Et mon ancien contrat ?

Deux situations :

1-J’ai effectué les démarches AVANT le 30 avril pour adhérer au contrat collectif prévoyance dès le 1er mai. J’envoie le courrier-type de résiliation de mon contrat prévoyance actuel avec la date de résiliation au 30 avril. Je n’ai pas d’autre démarche à effectuer, je n’aurai pas de rupture de couverture prévoyance.

Pour les agent.es actuellement en arrêt de travail (CMO, CLM et CLD) : afin de maintenir leur droit aux indemnités journalières, les collègues doivent impérativement garder le contrat individuel actuel.

Une fois la reprise de travail effectuée, ils et elles pourront demander le contrat collectif.

Si vous êtes en arrêt de travail au moment de l’adhésion, un questionnaire médical sera mis à votre disposition, vous demandant de renseigner les conditions de cet arrêt de travail en précisant la pathologie en cause.

Au regard de ce questionnaire médical, MGEN peut exclure certaines pathologies sur tout ou partie des garanties. Après étude du questionnaire médical par la cellule médicale, MGEN vous informera des pathologies exclues. Vous devrez ensuite donner votre consentement pour pouvoir finaliser votre adhésion au contrat.

Lors d’un sinistre, la ou les pathologies exclue(s) lors de l’adhésion ne sera/ont pas pris(es) en charge.

Concernant les adhésions au-delà du délai de 6 mois, un questionnaire médical sera mis aussi à votre disposition. Au regard de ce questionnaire médical, MGEN peut appliquer une sur-cotisation.

2-J’effectuerai les démarches pour adhérer au contrat collectif dans les 6 mois qui suivent le 1er mai. Dans ce cas, mon contrat actuel prévoyance ne pourra plus être précompté sur mon bulletin de paye à partir du 1er mai. Je dois donc permettre à la MGEN de prélever ma cotisation sur mon compte bancaire en leur fournissant un RIB et un mandat SEPA pour continuer de bénéficier de ma couverture prévoyance actuelle jusqu’au moment où j’adhèrerai au contrat collectif. Attention, les garanties et la tarification évolueront au 1er mai pour le contrat individue

– Nos anciens contrats sont valable jusqu’au 1er mai (pour celles et ceux qui sont en ce moment à la MGEN, vous avez déjà une prévoyance).

– Si impossibilité de joindre la MGEN, basculer sur le contrat individuel avant le 1er mai pour être couvert ET continuer à essayer de les joindre dans les 6 mois.

– Dès que le devis est validé le contrat collectif remplace le contrat individuel (selon les dires de la MGEN).

– Attention aux 6 mois, car si le délais est dépassé, il faudra remplir un questionnaire de santé.

– Nos anciens contrats sont valable jusqu’au 1er mai (pour celles et ceux qui sont en ce moment à la MGEN, vous avez déjà une prévoyance).

– Si impossibilité de joindre la MGEN, basculer sur le contrat individuel avant le 1er mai pour être couvert ET continuer à essayer de les joindre dans les 6 mois.

– Dès que le devis est validé le contrat collectif remplace le contrat individuel (selon les dires de la MGEN).

– Attention aux 6 mois, car si le délais est dépassé, il faudra remplir un questionnaire de santé.

VII - Focus sur les retraités.

Des éléments sur leur situation tout le long de l’article.

Mais ici en plus deux diaporamas plus spécifiques élaborés par le SNES-FSU en février et mars 2026.

Des compléments à venir.

Blog des retraités, le dossier : https://retraites.blog.snes.edu/dossiers/protection-sociale/

VIII - Des manquements

CETTE RÉFORME N’EST PAS LA NÔTRE :

La réforme a été imposée par une ordonnance de février 2021 découlant de la loi de transformation de la Fonction publique de 2019 : la FSU s’est opposée à cette ordonnance. Cette ordonnance est bien à l’origine de l’obligation d’adhésion au contrat collectif choisi par le ministère, non les accords qui ont suivi. C’est donc dans ce cadre contraint des accords que la FSU a défendu et obtenu un niveau relevé de couverture des soins (supérieur au panier de soins du privé), des avancées statutaires favorables aux personnels, notamment non titulaires, des obligations renforcées pour l’opérateur en couverture Prévoyance et la perspective d’un re-couplage de la Prévoyance complémentaire, indispensable pour faire face aux accidents de la vie.

Cette nouvelle complémentaire qui remet en cause la Sécurité sociale, ses principes fondateurs de solidarité générationnelle et intergénérationnelle et d’universalité, pèse notamment sur celles et ceux dont les salaires sont les moins élevés et ne répond pas au mandat de la FSU qui est un remboursement à 100 % par la Sécurité Sociale.

L’augmentation de 9,33 % de la cotisation de base en 2 ans est inquiétante pour la suite et correspond à une marchandisation de la santé avec son corollaire la fin de la solidarité intergénérationnelle.

Le jeu des appels d’offres et des contrats collectifs favorise l’entrée des sociétés d’assurance et le recul du monde mutualiste.

Dans l’immédiat, la FSU revendique :

• le re-couplage des volets santé et prévoyance en un contrat unique et donc la prévoyance pour toutes et tous en cas de grave maladie (compensation de salaire en cas d’arrêt de travail long…) ;

• une augmentation de la participation employeur ;

• un allègement des cotisations pour les plus basses rémunérations et pour les enfants ;

• une remise à plat de la situation des retraités (non participation de l’État, tarifs 3,5 fois ceux des actifs, exclusion du volet prévoyance et à terme des frais de santé plus coûteux) ;

• la liberté de choix de la mutuelle ;

• la mise en place de la subrogation pour les non titulaires qui est une nouvelle fois reportée, à janvier 2027.

De quoi s’agit-il : https://www.snes.edu/ma-carriere/non-titulaires/fin-de-la-subrogation-deux-ans-de-retard/

• La prise en charge de la journée de carence, mesure idéologique et punitive dont nous continuons à demander l’abrogation ;

Pour la FSU, les garanties de santé et de prévoyance, dont la perte d’autonomie, doivent relever à 100% de la sécurité sociale pour toutes et tous, actifs et actives comme personnes retraitées, sans être externalisées au secteur privé. La FSU s’oppose à la marchandisation de la santé et aux ruptures de solidarité.

IX - Pour aller plus loin, docs les plus récents en bas de liste

Dossier de la FSU Grand-Est ici (mai 2025) :

4 pages du SNES-FSU (mai 2025) :

Dossier FSU (mai 2025) : La page 4 de celui-ci indique en particulier les évolutions (améliorations) intervenues en septembre 2024 pour les congés longue maladie et congés grave maladie ; ainsi que les évolutions prévues en 2027 au sujet de la retraite pour invalidité.

Tract PSC pour les agent.es contractuels, AED, AESH (octobre 2025) :

Tract de la FSU 57 (octobre 2025) :

Dossier SNESUP-FSU (octobre 2025), il est centré en particulier sur la situation des retraités :

Dossier protection sociale du blog retraités du SNES-FSU national : https://retraites.blog.snes.edu/dossiers/protection-sociale/

Dossier protection sociale complémentaire et Prévoyance du SNES-FSU national : https://www.snes.edu/dossiers/protection-sociale-complementaire/

Dossier 8 p SNES-FSU (janv 26) :

Dossier 4 p SNES-FSU (février 26) :

vous y trouverez entre autres la comparaison entre des offres prévoyance (dont MGEN collectif et MGEN individuel)

La communication du ministère de l’Éducation Nationale : https://www.education.gouv.fr/la-protection-sociale-complementaire-pour-les-personnels-de-l-education-nationale-de-l-enseignement-325214